#現金流

CMoney

從增富到穩富!破解退休金不足4原因 打造源源不絕現金流

加入《Money錢》雜誌官方line@財經資訊不漏接【我們想讓你知道】辛苦打拚大半輩子,好不容易盼到退休,卻發現錢不夠用—這是近8成退休族面臨的現實。在少子化、高齡化與通膨的三重壓力下,單靠勞保、勞退難以支應理想生活,自存退休金已成唯一出路。撰文:呂珮辰你想過怎樣的退休生活?是否有信心存夠退休金?看似簡單的問題,卻讓許多台灣人難以給出肯定的答案。根據台灣人壽與政大商學院最新發布的「2025台灣高齡社會退休生態觀察指標」調查(針對25歲以上民眾,有效樣本1,236份),國人的退休生活滿意指數僅65分,勉強過關;退休充裕指數59分、退休信心指數55分,不僅未達及格門檻,還創下歷年新低。這顯示多數人對晚年生活充滿擔憂,對於能否累積足夠的退休金更是心裡沒底。調查進一步揭示,在退休準備上存在「理想」與「現實」的明顯落差。未退族開始意識要存退休金的平均年齡已延後至39.63歲,為6年來最晚,而真正付諸行動則要等到45.15歲,相差將近6年。雖然未退族期望退休後每月生活費能有39,901元,但實際推算僅能支應32,778元,月差距達7,123元。更糟的是,76.5%的已退族表示退休金不敷使用;與此同時,卻有70.4%的未退族每月存不到1萬元。「說得早、做得晚、想得多、存得少」,已成為台灣退休金準備的真實縮影。退休金準備不足已成警訊 揭露晚年財務危機4大原因從調查數據來看,台灣人的退休金準備不足並非偶然,而是觀念偏差與行動落差長期交織的結果,主要可歸納為以下4大原因。1.過度仰賴政府與雇主許多人誤以為光靠勞保和勞退就可安度晚年,但實際上卻遠遠不夠。在高齡化與少子化的雙重夾擊下,勞保已連續8年入不敷出,未來恐將面臨延後領取或調降給付的改革。而勞退新制雖設自提機制,但實際自提比例不到15%,多數人僅依賴雇主提撥6%,累積速度十分有限。以目前情況來看,勞保加勞退平均月領約2.6萬元,僅能勉強提供基本保障,自存退休金補足缺口已是必然。2.太晚啟動退休金準備根據前述台壽統計,國人平均到45歲才開始準備退休金,距離65歲退休僅剩20年。以年化報酬率5%計算,若目標存到1,000萬元,每月需投入約2.4萬元。但若能在35歲提早行動,則每月僅需約1.2萬元即可達成。由此可見,開始準備拖得越晚,複利效果流失越多,每月負擔也越沉重。唯有及早啟動,才能降低壓力,並在市場波動中保留更多調整空間。3.忽略通貨膨脹的影響銀行存款一直是國人青睞的理財工具之一,然而定存並無法抵禦通膨的長期侵蝕力。以近年台灣平均2%的通膨率計算,20年後相同的1,000萬元,實際購買力僅剩約670萬元。換句話說,若投資報酬率無法超越通膨率,生活水準將逐年下降。因此,在規劃退休金目標時,必須將通膨納入考量,並選擇可抗通膨的投資工具,才能確保未來生活品質不被侵蝕。4.醫療與長照準備不夠國泰人壽調查顯示,民眾預期醫療費用平均約251萬元,但實際準備僅139萬元,醫療缺口達112萬元。隨著台灣人口老化,2050年平均壽命預計將達85歲,其中不健康餘命約7年,意味著退休後約3分之1甚至一半的時間,可能需要依賴醫療或長照服務。若未能提前準備,高價醫療自費支出(如達文西手術15萬~30萬元、癌症標靶藥物300萬~400萬元)及長期照護費用(每月3萬~7萬元,5年總支出可達180萬~420萬元)將大幅增加財務負擔。民眾在規劃退休金時,應預留醫療資金,並搭配醫療、癌症及長照險補足保障。接下來的「專家篇」與「實戰篇」,我們將帶領讀者掌握專家觀點,並提供可執行的行動方案,一步步化解退休金不足的困境。(圖片來源:Money錢 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2025年9月號下載「錢雜誌App」隨時隨地掌握財經脈動觀看更多內容,歡迎訂閱《Money錢》雜誌加入《Money錢》雜誌官方line@財經資訊不漏接

2025/08/30

147瀏覽

CMoney

CMoney

退休 2 千萬不夠?不工作也有現金流,他做「一件事」年領 70 萬!

退休後如果只靠勞保和勞退養老,最多只能活到 76 歲!本集《錢來我家》(播出時間:2025 年 7 月 17 日)保險中肯哥謝克群教你用「好命計算機」精算退休金,並用自身經驗示範:如何透過自提、年金險、差額投資法,打造月領 3 萬以上的退休現金流! 退休 6 大煩惱,你中幾個?保險中肯哥 Ken 在保險跟退休理財規劃,已經有 10 年以上的工作經驗,很多人認為退休只要存夠錢就好,但其實退休包含以下 6 大煩惱:退休需要準備多少錢?要存多少錢才能不用工作?如何預估醫療支出通膨會不會讓退休金變薄?有房就能安心退休嗎?如何安排退休生活? 退休金 2 千萬真的夠嗎?有些人覺得存夠 2 千萬他就要退休,但卻都不知道這數字是怎麼算出來的,Ken 認為一定要好好試算跟精算,才能有效解除面對退休心理的匱乏感,退休基金協會有一個「好命計算機」,假設現在 30 歲,25 歲時開始工作,預計 65 歲退休,假設現在月薪 4 萬 5 千元,年薪的成長率預設 1.5%,總支出用所得替代率去抓 8 成,如果只靠勞工保險跟勞退只能活到 76 歲! 自提勞退 6%,報酬比你想得還好?如果想要活到 87 歲,資金的缺口大概是 1,500 萬,假設勞退有自提 6%,每月又再加上 3 千元投資,報酬率大概 8% 左右,資金缺口就減少到 5、6 百萬,目標報酬率工具也會變成 6.6%,很多人覺得勞退基金報酬率不好,可是比起自己操作股票,常常要逢低進場、漲上去又要賣掉,勞退基金的報酬其實很好,而且自提又可以節稅。 退休還有房貸怎麼辦?如果有房貸 Ken 認為就要比較謹慎,在退休之前盡量不要有任何的負債,可以想辦法去轉貸,降低成本之外,也有更多時間可以去投資,重點就是越往退休的年紀,我們的投資跟負債都是要越保守的,因為房貸是每個月都要繳,如果沒有收入,每個月又有一大筆支出應該都會很慌,所以債務都要盡量清零。 退休也有現金流,他一年領 70 萬!Ken 在準備退休金上,不是用總量的思維去想要賺到 3 千萬,而是通過這 20、30 年的累積,自己有多少的資產是可以不斷替他帶來現金流,所以他第一個目標就是現金流要能負擔他的基本開銷,這部分他使用保險上的類年金險,他有 4 張年金險,假設繳完 65 歲之後,一年就會有 70~80 萬,另一部分樂活的需求他透過長期投資美股實現。買房不如買股票?請看影片👇🏻影片/存夠2千萬才能退休?3招規劃退休金,每月穩領3萬現金流|保險中肯哥謝克群|錢來我家 EP18 (圖:shutterstock / 內容純屬參考,並非投資建議,投資前請謹慎為上)

2025/07/25

100瀏覽

CMoney

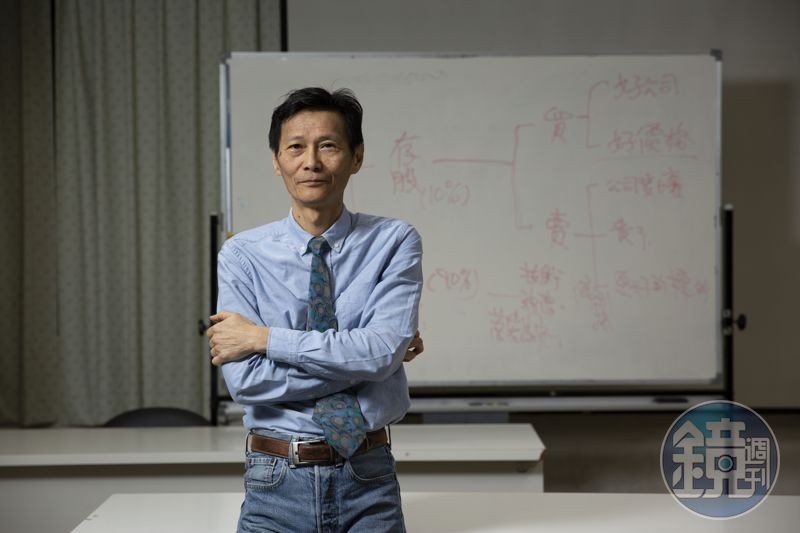

鏡週刊

現金流才是主角 達人傳授1招400天領2次股利

45歲開始存股,退休教授謝士英存股超過20年,應記者要求,他難得打開手機上的股市APP,「股票報酬」顯示113.83%,圓餅圖紅通通,讓人驚嘆;他說,價差不是主角,現金流才是,他會在除息日前買進,大約400天能領2次股利,每年都把股利領到極致化。「存股的一個重點是,持續買回,但也不必急,沒有便宜價就先緩緩。但可以在除息日前買進,這樣在短時間內就可以領到兩次股息。」他舉第二大持股統一為例,歷年的除息日都在8月初,像是2022年除息日為8月4日,只要前一個營業日買進,就能在當年的9月8日領到股息,而等到隔年、2023年除息又可再領一次,算起來大概持有400天就領了兩次息。謝士英重視現金流,除了低價補貨,也會特別選在除息前進場,這樣能讓股利繼續長大。「存股的好處就在這裡,只要除息日前買進都能領息,不像銀行定存要存到一定時間才有完整息收可領。」 早已是退休族的他目標簡單明確,要的是穩定現金流。他在乎股價穩定度大於成長性,「40歲和60歲的存股目標不同;退休後,有更多身體保養的開銷,若沒有被動現金流,安全感會大大降低。」事實上,謝士英的物欲極低,同樣的藍色襯衫買了3件,上節目也常常是襯衫配牛仔褲;問起休閒娛樂,他開心地笑說,會去大學籃球場和人鬥牛。「每個月的退休金其實就夠用,股息不太會花掉。」也因此,他靠著低支出和複利滾存,把持股養到6,000萬以上。近3年他開始布局食品股,從產業前3名下手,包括聯華食、大成及卜蜂。「我很常吃麥當勞,最愛大麥克和麥香魚,之前發現套餐越賣越貴。」謝士英接著說,這幾年通貨膨脹讓每個人都很有感,「電子產品若把成本轉嫁,可能會丟失訂單;食品原料卻可以,看看雞排價格就知道,就算調漲多次還是有人買,民以食為天嘛!」謝士英投資小檔案出生:1955年學歷:美國賓州州立大學工業教育系博士經歷:建中、高師大教職投資心法:挑出產業排名前3大、在股價殖利率5%時進場;領到股息持續滾入或在除息前買進,創造最大股息收入投資座右銘:存股條件有三,好公司、打折價和耐得住,缺一不可 【達人理財】多頭不忙空頭不慌 退休教授年領息350萬存股密技【退休教授存股1】空頭不慌多頭不忙 他存股全不費力年領350萬股息

2024/04/04

982瀏覽

鏡週刊

熱門新聞

熱門優惠